发表自话题:优先股与普通股的联系

2018 年 5 月 3 日,国内最庞大的「独角兽」之一,小米科技正式向香港联交所递交了 IPO 申请。这家一度号称估值可达 1000 亿美元、超过百度和京东的新贵巨头,在招股说明书中详细阐释了所处的业态环境,几乎堪称一本智能硬件制造及互联网生态链白皮书。而在业务层面的剖析之外,于公司治理和财务数据上,小米也不乏引人关注的地方,比如同股不同权的 A/B 股设置(曾经妨碍阿里在香港上市的最大障碍),比如大量的对外投资及产生的投资收益,比如其在 2017 年度报告的巨额亏损,以及看上去(至少是其中某些内容)让不少人觉得有些陌生的财务报表。

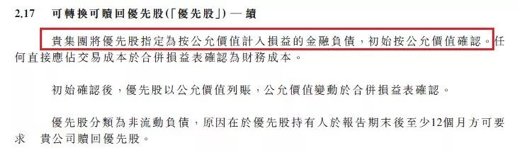

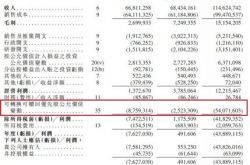

在招股说明书发布后,上图中这个「可转换可赎回优先股」就成为了讨论热点——因为很多不太关注境外上市公司的人没见过。直观来看,这个东西在 2017 年造成了 540 亿大额支出,并直接导致当年度超过 400 亿的巨额亏损。这个亏损是怎么来的?未来又还会继续发酵吗?

实际上这丝毫不是什么新鲜玩意儿,对于境外募资和上市的科技类企业而言,可转换可赎回优先股是最常见的融资方式之一。对可转换可赎回优先股的基本概念,我想可以做一个简单的类比帮你更好理解:这类优先股就相当于一个附带了普通股认购权(warrant)的债券。投资者行权时,按约定的转股价格将优先股转换为普通股(「可转换」的含义);不行权时,企业到期按约定利率赎回优先股并支付利息(「可赎回」的含义)。这种赎回权可能是出于投资者的要求(称为「任意赎回」),也可能是出于企业的要求(称为「强制赎回」),要看条款中如何约定,在小米这个例子中属于前者。

资产按其来源可区分为负债和权益两类,而可转换可赎回优先股则近似一种夹在两者之间、兼具两者属性但又有所不同的融资方式。从实际效果来说,它近似于可转换债(convertible bonds,CB)。当投资者行使转股权时,它们最终都会变成普通股,结果是一样的;不行权时,可转换债的清偿级别高于优先股,这也是它们之间主要的实质性差别。小米在 IPO 财报中确认了整整 1,615 亿来源于可转换可赎回优先股的金融负债——其中有 540 亿来源于 2017 年的公允价值调整。这意味着小米的整体估值在 2017 年可能就上涨了 50%。这样看来,财报中的这块大额亏损是不是就顺眼多了?

作为一种「复合式」的金融工具,可转换可赎回优先股的会计处理方式也是很复杂的。那么,为什么像小米这样的企业选择了这种复杂的融资方式?

我们先来略微回溯一下优先股这种金融产品的历史。最早的优先股雏形出现在 16 世纪的英国,但在此后的近 300 年中,优先股只是以凤毛麟角的概率偶尔出现在商业世界里,从未成为一种被人重视的融资工具。这种情形一直延续到 19 世纪二、三十年代,英国当时爆发了严重的经济危机(通常也被认为是第一次现代意义的经济危机),而当时英国正在大搞基础设施建设,包括开挖运河、铺设铁路等公共设施,这些庞大的工程都是吞金巨兽,对资金有巨大的需求。

随着危机的到来,原本供给充裕的资本市场突然枯竭,英伦三岛上光是倒闭的银行就超过了 70 家,英格兰银行的黄金储备缩水高达 80%。投资者们大都秉持着现金为王的策略捂紧了钱袋子,以求在寒冷的冬天里活下去,基建工程这种投资大、回报期长的项目不再受到投资者的青睐。河道公司和铁路公司发现,想要依靠传统的普通股来融资非常困难——老股东们并不情愿股权遭到稀释,但他们自身又无力提供更多的资金;同时债券市场的情形也绝不容乐观,一方面利率飞涨、借款成本直线上升,债券投资人对长期贷款的态度也更谨慎,另一方面当时的英国法律对公司的负债率上限有明文规定,对那些已经背负较大债务的公司而言继续寻求借债的空间非常有限,相比建设的资金需求实在是杯水车薪。正是在这种两难的夹缝中,「狡猾」的英国人重新捡起了优先股这种古老的工具。

从法律属性来看,顾名思义,优先股是一种股票,可以完美规避法律对债务比率上限的约束;从投资属性来看,优先股具有固定的回报率、优于普通股的利润分配顺序和清偿顺序,更容易受到萧条环境下趋于保守的投资人的青睐。

这场经济危机迅速在西方世界蔓延开来,大洋彼岸的美国也受到了波及。彼时的美国正在搞美版「西部大开发」,也就是美国历史上的铁路建造黄金时期。大量私营的铁路建造公司在政府鼓励下,带着对土地的憧憬把铁轨一路铺向西海岸。然而经济危机的突然爆发同样令这些极度依赖外部融资的开发商顷刻陷入资金断流的危险中。理所当然的,当英国人开始推销起优先股时,美国人也很快有样学样,把这种对他们而言尚有些陌生的工具引入了北美大陆。不过在当时的草莽环境下,优先股的标准和要务并不规范统一,对于不同的两家公司,同样挂着优先股名义发售的证券可能代表着完全不同的意义。但整体而言,彼时的优先股更接近于一种变相的债券;并且与已经成熟的债券市场相似,优先股也很快自发形成了二级市场,在投资者之间流通。请大家记得这个背景:优先股自诞生之初就是一种「外股内债」「明股实债」。

经过半个多世纪的打磨后,到了 20 世纪初优先股已经成为被广泛接受的一种成熟金融产品。而在经历了 1883 年至 1886 年的经济低谷后,美国市场正好进入了一轮经济上行区间,并伴随发生了大量的公司兼并重组交易。在这些交易中,收购方同样需要巨额资金来支持购买行为,优先股顺理成章地被作为主要筹资方式之一得到广泛使用,并在跨度近 8 年的并购浪潮里不断衍生发展。

至于最早的可转换可赎回优先股诞生于何时何地哪家公司,恐怕已不可考,但起码不晚于 20 世纪 80 年代中后期,可转换可赎回优先股在欧美的资本市场上已经成为一个相对成熟的投融资工具——而 20 世纪 80 年代又恰恰是另一轮经济泡沫和兼并重组的高峰,十年间发生的并购案例超过 2.3 万宗,交易总额超过 13000 万亿美元。与此前的发展历程相似,优先股作为此类并购活动中常用的筹资或支付手段,总是伴随着并购交易的频度提升而自我进化,并催生出新的派生类型。在此前 30 年代的大萧条中,正是由于优先股的投资条款不规范、不严谨,一些购买了优先股的投资者最终发现之前预期的利益无法得到保障,反倒还赔了本,一度导致这一蓬勃的新生事物被打入冷宫。当它再度兴盛时,投资者自然而然要主张更多自我保护的权利,转股权、赎回权等当代常见的优先股附属权利也正是由此而被设计出来,并逐渐广泛应用的。

对于发行优先股的企业来说,或者提供比别人更高的利率,或者提供比别人更优惠的权益,才能在沸腾的市场上吸引到足够多的投资者购买其股票。与之相对应的,对于优先股的监管和法规也在这段时间中成熟起来,比如英国 1985 年修订的公司法中就加入了关于可转换可赎回优先股的特定条款,要求上市公司只能用累计盈余来赎回已发行的优先股,不能使用资本金来赎回等。原本「自说自话」「各自为战」的优先股产品,在这一轮的井喷期中终于成为一种具有统一规范,能被更多的投资者广泛认知并接受的投资渠道。

读到这里大家不难看出,优先股的定位从来都不是一种常规的权益性融资工具。相反,无论是对于单个投资案例还是整体资本市场,它更多是作为一种临时性的、有特定目的或者救急的工具而存在的。

上一篇:优先股属于所有者权益吗

下一篇:优先股和普通股的区别是什么?

关于小米可转换可赎回优先股的争议分析,看小米如何进行财务处理

2021-05-31

2021-05-31

【金融创新】非商业银行上市公司发行作为权益工具核算的优先股比较分析

2021-05-31

2021-05-31

2021-05-31

2021-05-31